Kätte on jõudnud juuni ning Portfell X alustab oma kolmandat kuud. Eesmärgiks, nagu ikka, hoida silm peal oma varalisel olukorral ning tüürida tasa ja targu parema rahalise kindlustatuse suunas. Aga et loba ei läheks liiga pikaks, siis asub asja kallale ja vaatab üle, mis toimus (või ei toimunud) eelmise kuu jooksul.

Kui aprillis sai kõige muuga tegeletud, siis mais sai natukene ka tööd tehtud, ent mitte liiga palju. Oma töö iseloomu tõttu saan suhteliselt vabalt valida, kui palju ja millal ma töö kallal nokitsen, seniks kuni projekt saab tähtajaks tehtud. Nõnda töötasingi päris mitmel päeval hommikust lõunani ning ülejäänud aja täitsin lugemise, dokumentaalsarjade või päevaretkedega loodusesse. Naudin sellist paindlikkust, ent samas ei tule käesolev töö puudusteta – see on ajutine projekt ning kui asi saab tehtud, siis suure tõenäosusega peab hakkama uut tööotsa otsima. Kuna tegelen hetkel võrdlemisi nišiasjaga, siis ei ole töö otsimine aga üldse mitte meeldiv ülesanne. Seetõttu käärivad peas ka mõned mõtted suunamuutuse osas. Kuidas see kõik portfellile mõjuma hakkab, seda aga näeb ilmselt alles aasta teisel poolel.

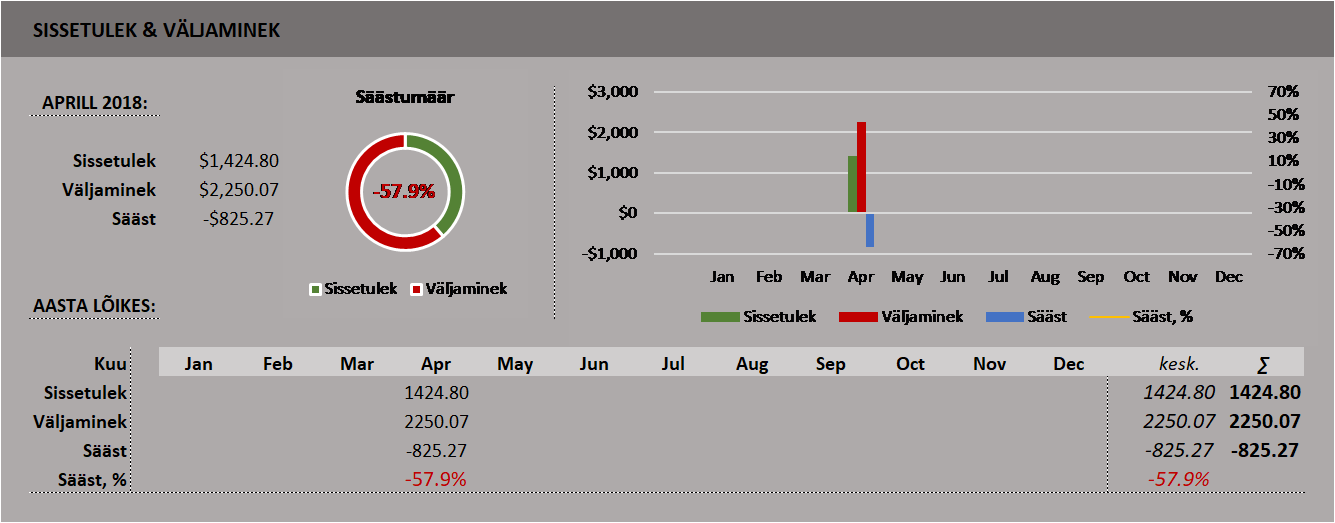

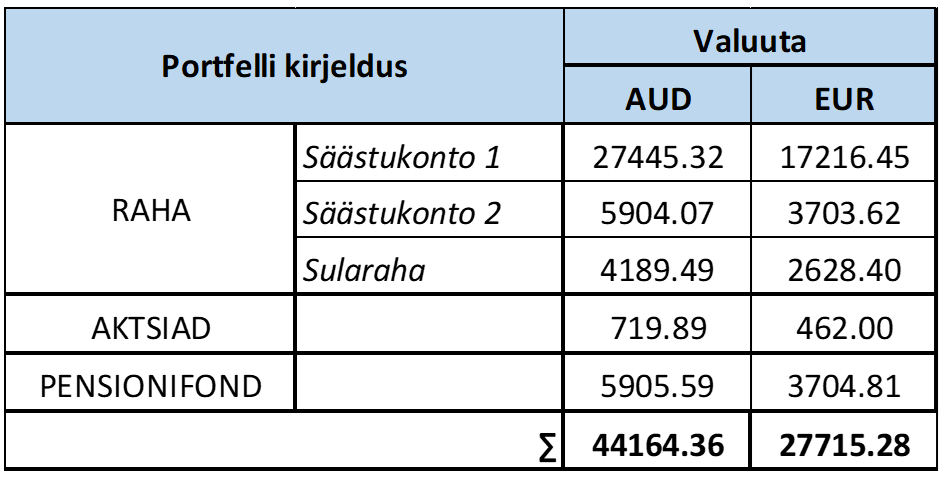

Sissetulekud ja väljaminekud

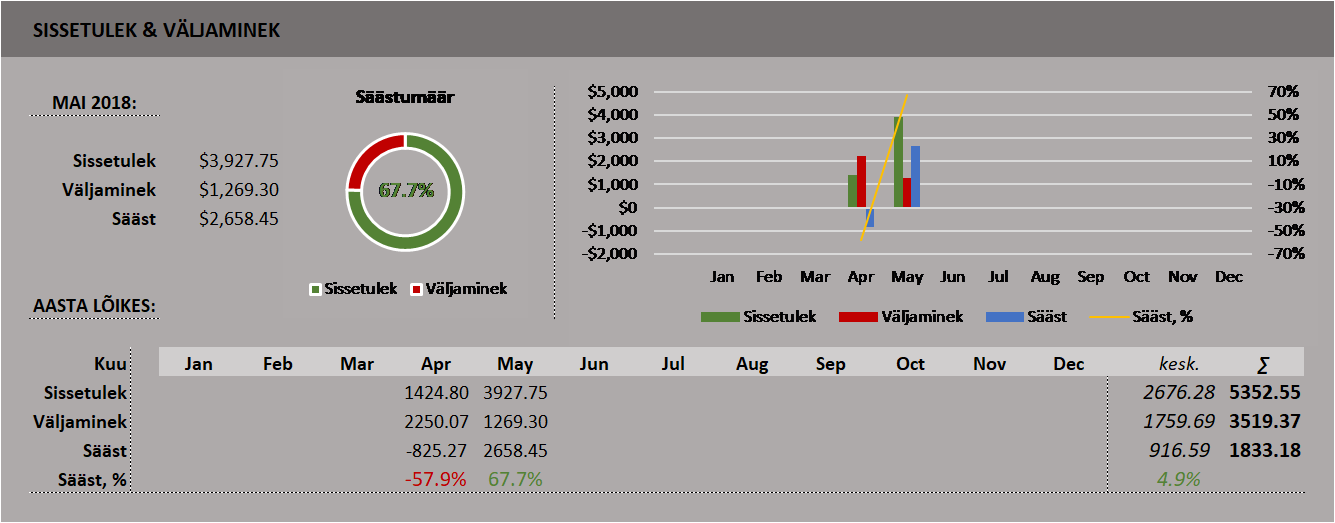

Igatahes, maikuu sissetulek oli $3927.75. Sellest töötasu moodustas $3539.81 (90.1%), tööandja sissekanne pensionifondi $255.58 (6.5%), intressitulu $70.73 (1.8%) ja muud tulud $61.63 (1.6%). Vastukaaluks tegin samal perioodil väljaminekuid mahus $1269.30. Seejuures peab mainima, et palk kujunes ja kujuneb ka järgnevatel kuudel planeeritust veidi väiksemaks, kuna otsustasin vastu võtta tööandja pakkumise osa rahalisest teenistusest asendada eluasemega. See oli minu jaoks hea variant, kuna iseseisvalt lühiajaline rentimine (olen praeguses asukohas tõenäoliselt projekti lõpuni ehk augustini) on suhteliselt keeruline. Seda enam, et elan maailma ühes enim ülehinnatud kinnisvaraga linnas.

Seega tuli maikuu säästuks $2658.45 ning säästumääraks 67.7%. Kõike seda illustreerib veidi paremini aga alljärgnev graafik.

Sissetulekute ja säästmise osas tajusin ka seda, et kui sa ei ole just rahaboss, siis igasugused väikesed asjad võivad kokkuvõttes päris hästi eelarvele mõjuda. Näiteks pakub minu eelistatud toidupood sageli igasuguseid huvitavaid kampaaniaid. Viimati pakuti kliendikaardi omanikele $50 soodustust, juhul kui neli nädalat järjest vähemalt $50 ulatuses sisseoste teha. Sellised kulutused teen ma iganädalaselt nii või naa ning nõnda saigi maikuus ühe nädala toidukorvi arvelt päris korralikult kokku hoitud.

Inspireerituna Dividendipiraadist, liitusin ka ühe küsitlusleheküljega. Iga kolme-nelja päeva tagant mõne 5…20-minutilise küsitluse täitmisega teenisin eelmise kuu jooksul ca. $17. Pole just ülemäära suur raha ning palgatööga võrrelda ei maksa, aga natukene abiks ikka ning produktiivseks ajatäiteks samuti, kui midagi intrigeerivamat parasjagu teha ei ole.

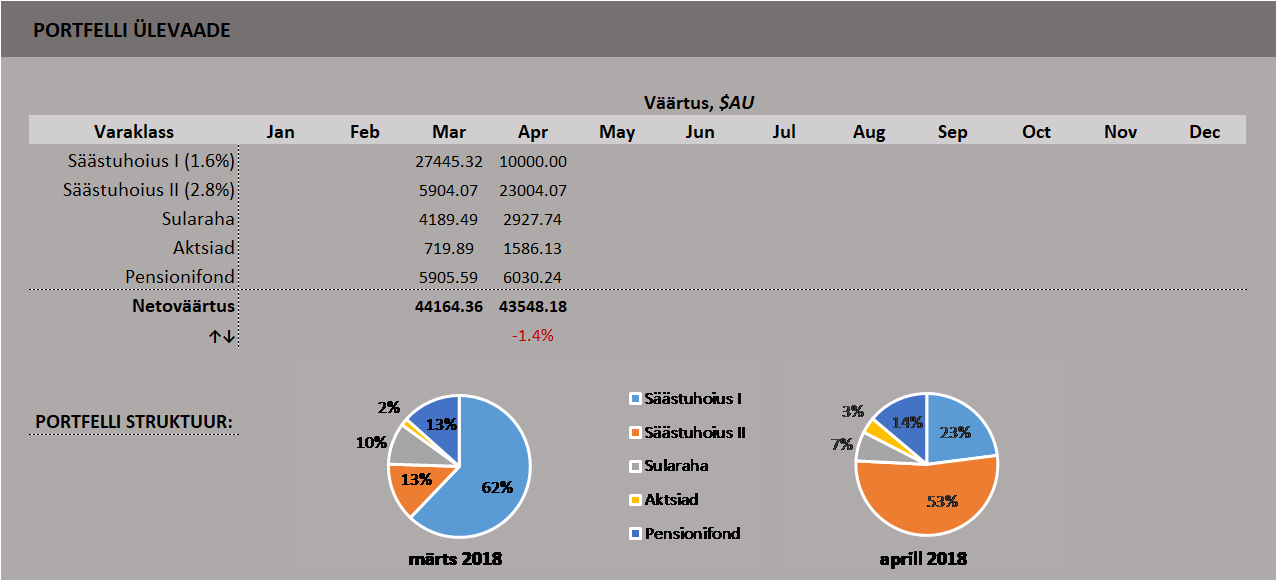

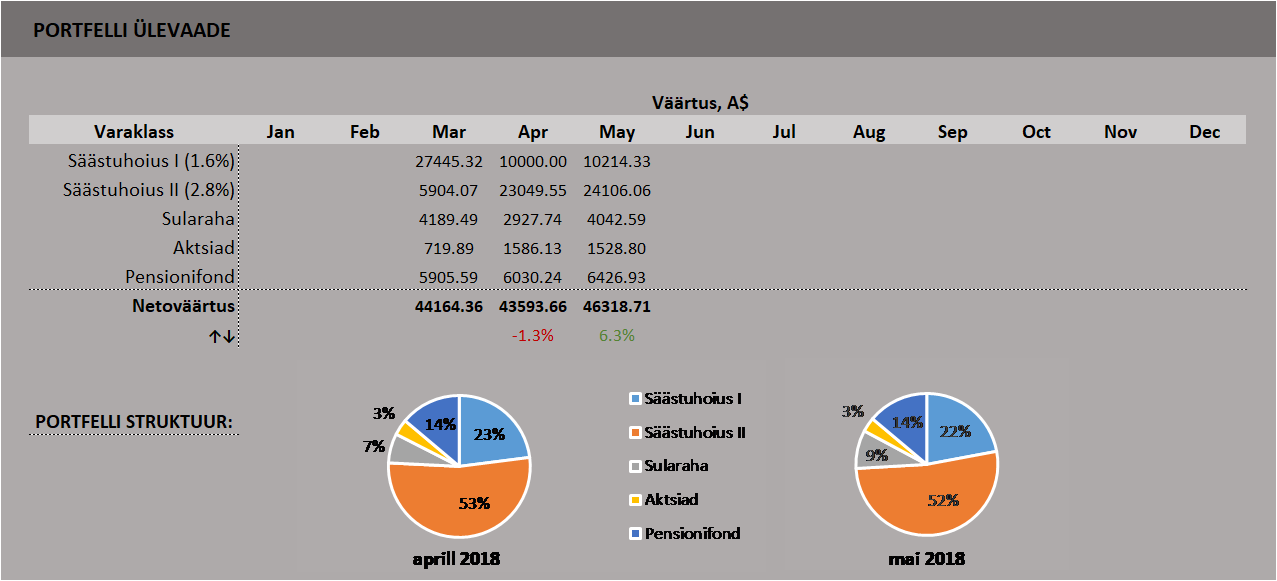

Portfelli struktuur

Portfelli struktuuris toimus sel korral vähe muudatusi. Neist annab täpsemalt aimu alljärgnev illustratsioon.

Nagu näha, kirjeldab portfelli maikuust struktuuri järgnev:

- Suurem osa rahast on endiselt Säästuhoiustel, mis kasvasid mõnevõrra sissekannete arvel (suurema intressi teenimiseks peab igakuiselt teatava suurusega sissekande tegema) ja mõnevõrra intressitulu arvel.

- Sularaha hulk veidi kasvas, kuna juunis on plaan selle arvelt näputäis aktsiaid portfelli lisada. Olemasoleva aktsiapaki väärtus kahanes veidi, ent on ostuhinnaga võrreldes endiselt viisakas kasumis. Samas on aktsia minu jaoks ikkagi pikaajaalise väljavaatega investeering.

- Pensionifondi tehti mais $255.58 ulatuses sissekandeid. Ülejäänud kasv toimus fondi väärtuse kerkimise arvelt. Vaatab, kauaks seda kasvu jätkub, pidades silmas viimaste kuude turbulentsi maailmamajanduses ja -poliitikas.

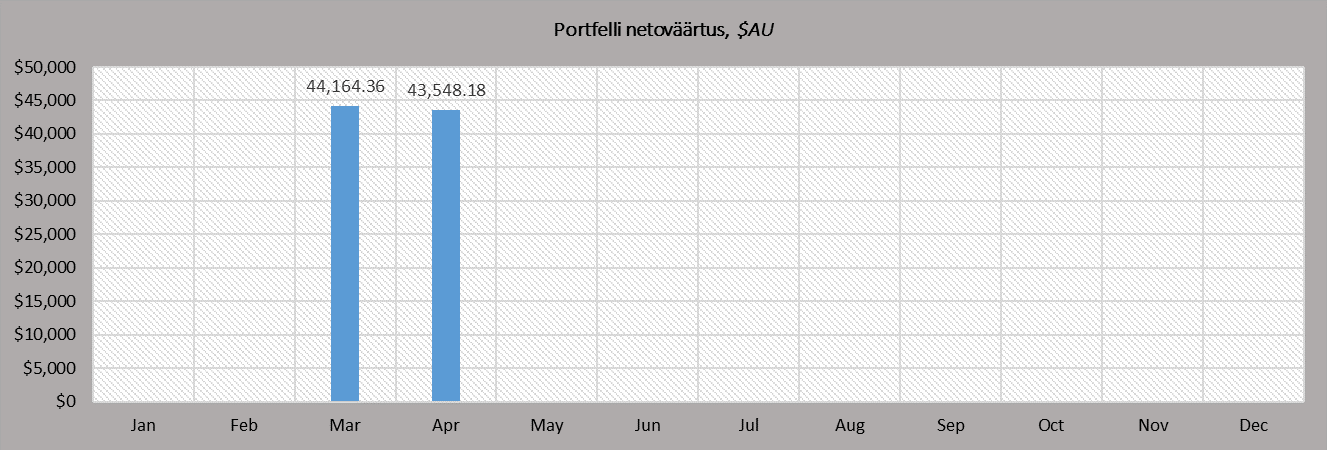

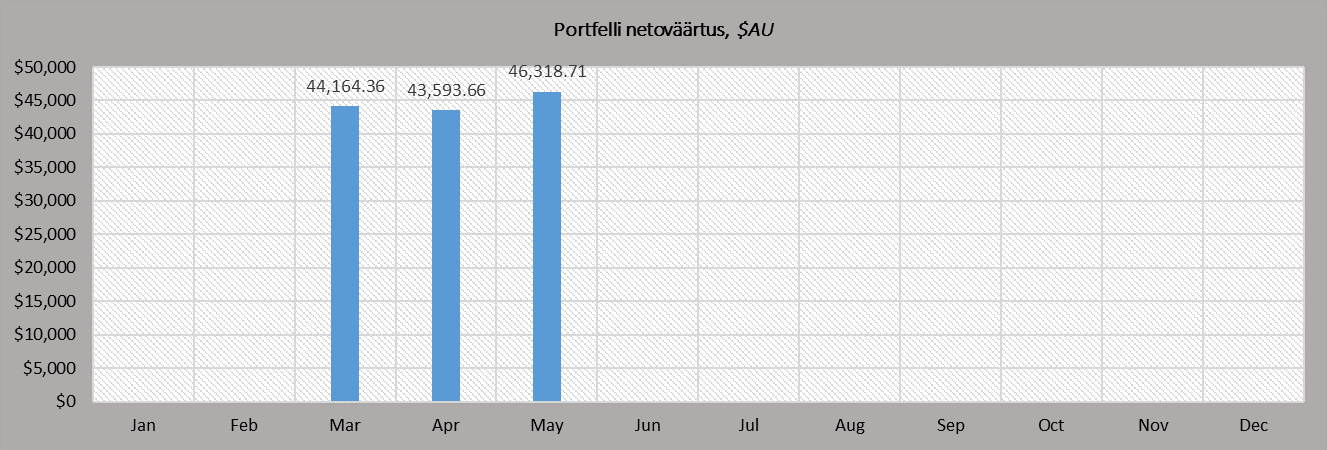

Netoväärtus

Kokkuvõttes võib öelda, et maikuu netoväärtuse muutus tekitas pigem rõõmu. Netoväärtus (vt. alljärgnevat graafikut) kasvas peamiselt sissetuleku arvelt $2725.05 ehk täpsemalt 6.3% võrra, kergitades aprillikuist $43593.66 portfelli väärtust mai jooksul $46318.71 peale. Selle tulemusega võib rahule jääda ning pikemas perspektiivis ja stabiilsema sissetuleku korral olengi võtnud eesmärgiks säästa keskmiselt 50% teenistusest. Osa sellest (pean enda jaoks konkreetse suurusjärgu täpsustama) tahaks regulaarselt investeerida muudesse varaklassidesse.

Edasised mõtted

Millised on mõtted edasiseks? Juunis peaksin saama oma esimesed dividendid. Palju neid ei tule, aga sellegipoolest plaks-plaks! Samuti plaanin juunis soetada näputäis uusi aktsiaid. Säästuhoiused tagavad küll soliidse intressi, aga tootlusest nende puhul eriti rääkida ei saa, kuna inflatsioon ja tulumaks võtavad suurema osa endale. Seetõttu otsin parema tootlusega alternatiive. Aktsiad mulle meeldivad, aga hetkel ei ole enda jaoks sobivaid sihtmärke leidnud. Olen küll koostanud huvipakkuvatest aktsiatest nimekirja, ent samas tunnen, et turg on hetkel küllaltki üle hinnatud. Kui kellelgi on häid mõtteid, siis palun mulle kindlasti kirjutada – teen teile kohe ühe suure kummarduse.

Säästuhoiustel olevat raha tahaks mujale suunata ka puhtalt mitmekesistamise eesmärgil. Kuigi Austraaliat teatakse hüüdnimega lucky country ja majanduslangust (või õigemini tehnilist retsessiooni) ei ole siinmail nähtud juba 27 aastat, siis on ka siin hetkel majanduslikult ja poliitiliselt võrdlemisi kaheldavad ajad. Ei taha ju kõiki mune ühes korvis hoida. Niigi vaatan ja nutan, kuidas Austraalia dollar on viimase viie aasta jooksul ca. 30 senti USA dollari kohta kukkunud. Madal kurss võib olla hea eksportivale riigile, aga mitte nii hea inimesele, kes soovib oma raha välismaal investeerida või siis niisama laiaks lüüa.

Mai ülevaatega aga selleks korraks ühel pool. Kui on mingeid küsimusi või ettepanekuid, millest võiks tulevikus kirjutada, siis palun kindlasti krõbistada allpool asuvasse kommentaaride sektsiooni. Tihti on endal loomingulisusest vajaka. Mu ustavatele lugejatele (kõigile kolmele) – olgem mõnusad ja aktiivsed.