Säästmine on pärilik haigus, mis jõudis minuni isaliini pidi. Kui võileiva tööle kaasa võtmine, suitsetamisest loobumine või haruldasest Amazonase vihmametsas leiduvast juurikast valmistatud šampooni asendamine mõne odavama alternatiiviga tundub mõnele inimesele ohverdusena, siis minu kullakallis isa ütleks selle peale: proovi uuesti! Nimelt kasvasin mina üles majapidamises, kus paps lülitas energiliselt igal võimalikul hetkel välja põlevaid laelampe, kohendas regulaarselt tualetipoti ujukit ning mõnikord isegi inspireeris praktiseerima poliitikat nimega “if it’s yellow, let it mellow; if it’s brown, flush it down”*.

Et nõrganärvilisemad kohkunult ära ei jookseks ja lastekaitse organisatsioonid mu IP-aadressi hackima ei hakkaks, siis mainin kohe ära, et tegelikult ei elanud ma kannatuste majas. Mu isa on alati olnud edukas oma töös ja puudust pole ma pidanud kannatama kunagi. Küll aga olen tänulik, et ta mind sellise pisikuga juba varakult nakatas. Säästmine on positiivne harjumus ning mu paps on ehtne näide sellest, et isegi kõrgema sissetuleku juures ei pea ilmtingimata priiskama. Elu tuleb nautida ja selleks peab teataval määral ka raha kulutama, aga sentide ära viskamine ei peaks olema eesmärk omaette. Säästmine võiks olla teadvustatud tegevus, sest nagu vanasõna ütleb: kes senti ei korja, see võib saata eurod minu arvelduskontole.

Säästmine juhtus minu puhul olema pärilik haigus, aga ei tasu muretseda, sest sellesse võib nakatuda ka hilisemas eas. Säästmiseks ei pea isegi omama kõrget sissetulekut. Palju olulisem on sihikindlus ja distsipliin. Asjad kipuvad ajas akumuleeruma ning liitintress ja liitsäästmine** on jõud, mida inimesed kipuvad alahindama. Kui mina veel väike poiss olin (nüüd olen suur ja turske pull) ja Eesti pankades veel intressid olid, siis mu paps viskas minu suunas ühe populaarse hüpoteetilise küsimuse, mis päris tabavalt illustreerib liitintressi (ja nüüdsest ka liitsäästmise) ilu:

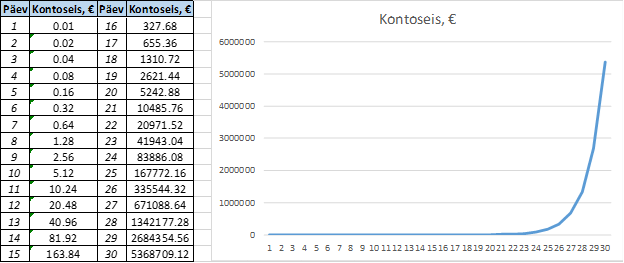

Kui Warren Buffett su Mustamäel asuva korteri uksele koputab ning pakub a) 1 miljon eurot kohe ja praegu kohvriga pihku või b) 1 eurosent pangakontol 30 päevaks, päevase intressiga 100% (s.o 1. päev = 1 senti, 2. päev = 2 senti, 3. päev = 4 senti jne.), siis kumma sa valiksid?

Võta nüüd üks väike mõttepaus, enne kui siit edasi lugema hakkad.

Esimese instinktina siirduks enamik inimeste käsi kerge ärevusega ilmselt kohvri poole. Tegelikult on see aga klassikaline näide sellest, kuidas suured asjad meid võluvad ning kuidas inimene eelistab praegust võimalust tulevasele. Nagu alljärgnevalt graafikult näha, oleks kannatus variandi b) puhul tasutud rohkem kui 5-kordselt e. ca 5.36 miljoni euroga. Olgugi et 100%-list intressi keegi reaalselt meile ei paku (kui sina pakud, siis palun kindlasti kirjuta mulle), kehtib säästmise kohta üldiselt sama filosoofia. Hiina tarkmees Laozi ütleks liitintressi kohta ilmselt midagi sellist: “Ka miljoni eurone konto saab alguse ühest ainukesest sendist.”

Kõige lõpuks tekib aga ikkagi küsimus, et mis on selle kõige point? Ma teenin ju raha, et seda kulutada… et ennast ja elu nautida. Kas sina plaanid siis võtta säästetud raha endaga hauda kaasa?

Käesolevalt panen kirja viis peamist põhjust, mis mind motiveerivad säästma.

MIKS TASUB SÄÄSTA?

1) Säästmine on võti rahalisse ja ajalisse sõltumatusesse.

Raha eest ei pruugi olla võimalik osta õnne, küll aga pakub rahaline kindlustatus teatava vabaduse. Omades piisavalt sääste ei pea sa ilmtingimata sõltuma tööandjast või sotsiaalabist. Raha olemasolu tähendab potentsiaali teha väljaminekuid ning võimalust kasutada aega omale sobival viisil. Kas poleks tore minna impulsiivselt mõnele pikemale reisile Lõuna-Ameerikas või tatsata kolmapäeval kell 10 hommikul Selverisse***, et osta ube oma inglisepärase praemuna kõrvale?

2) Varajane pensionipõlv.

Kuigi meil kõigil on traditsiooniliselt kaks põlve, millega saame oma jalgu kõverdada, siis õigevarsti saabub ka see kolmas põlv ehk pensionipõlv. Kerkivat pensioniiga jälgides tekib tunne, et tuleviku inimesele puhkust ei jagugi ja isegi kui jagub, siis kas pensioniraha on piisav, et elada oma elutalv täisväärtuslikult? Üks põhjus, miks säästmine ja investeerimine mind paeluvad (ja võiksid paeluda ka sind), on idee varajasest pensionipõlvest. Kas idee 50-aastaselt puhkusele minna, osalise tööajaga töötada või isiklike projektidega tegeleda ei kõla hästi? See punkt kattub mõnevõrra eelmisega, kuid rahaline sõltumatus on võib-olla et kõige olulisem just hilisemas eas.

3) Valmisolek ootamatusteks.

Inimestena väärustame me mõnikord liiga vähe seda, mis meil on juba olemas. Alati on fookus neil asjadel, mida me tahame, kuid mida meil veel ei ole. Mis aga puutub igasuguseid negatiivseid aspekte elus (tervisehäired, õnnetused jms.), siis neid me kuidagi ette kujutada ei taha. Kus aga on häda kõige suurem, seal on abi kõige kaugem. Säästmine on oluline, et olla valmis igasugusteks ootamatusteks, nagu töökaotus, terviseprobleemid, õnnetused jms. On ikka nigel küll, kui ühel hetkel kaotame elus kõik ja tagavara puhvrit ka ei ole.

4) Kingitus järeltulijatele.

On klišeeks saanud ütlus, et “raha ju endaga hauda kaasa ei võta”. Olen nõus sellega, et elu tuleb nautida. Ka ise olen mööda ilma ringi rännanud, söönud ja nuusutanud igasuguseid huvitavaid kultuure ning teinud muid trikke. Samas ei ole ma kunagi mõelnud, et raha peaks teenima ainult selle eesmärgiga, et see viimase pennini laiaks lüüa. Kui väärtustad perekonda või plaanid tulevikus järeltulijaid saada, siis ei olegi tarvis rahapakid viisakalt kirstu laduda. Mõte sellest, et saad jätta natukene krõbisevat ka lähedastele, kõlab ju pigem meeldivalt.

5) Säästmine on üks huvitav tegevus.

Kui sissetulek ei ole kõige suurem või oled alles oma säästutee alguses, siis võiks säästmist vaadata ennekõike ühe huvitava tegevusena, näiteks nagu markide või Turbo nätsu kleepsude kollektsioneerimine. Iga tegevus on meeldiv ja huvitav, kui sellele enda jaoks tähendus leida. Kuna mina olen veel väga kaugel punktidest 1)-4), siis minu peamiseks stiimuliks ongi nauding, mida ma saan rahalisest planeerimisest, asjade teadvustamisest, Exceli tabelite vorpimisest ja graafikute muutumise jälgimisest.

Kui sina säästmist enda jaoks veel leidnud ei ole, siis tasub proovida ikka. Tee üks lihtne tabel oma sissetulekute, kulude ja säästudega ning vaata, kuidas tulemused kuude või nädalate lõikes muutuvad. Äkki hakkab meeldima ja peagi leiad end juba kirumas, et küll on aktsiakonto hooldustasu ebamääraselt kõrge.

Kas ja mis motiveerib sind säästma?

Kas säästa või investeerida? See on küsimus.