Kui jaanuaris sai Eestis tunda korralikku talvepakast, siis Austraalias, kus mina olen viimastel aastatel üles seadnud oma residentsi, on samal ajal lõõmanud eriti tulised suveilmad. Võib uskuda või mitte uskuda kliima soojenemist, aga Austraalias on küll viimastel kümnenditel muutunud keskmine aastane temperatuur üha vähem inimsõbralikuks. Sydney’s, kus mina paiknen, jõudis mõnes piirkonnas päris mitmel päeval temperatuur 40C kanti, samal ajal kui sisemaal võis termomeetril näha enam kui nädalajagu numbreid 46C kandis. Selle tulemusena on nii mitmeski piirkonnas kujunenud olukord, kus kriitilise tähtsusega jõed on ära kuivanud, miljonid kalad on surnud ja poolkuivanud jõesängis müttavad nüüd ringi kängurud ja kariloomad, kes endalegi üllatusena seal jõemudas omale lõpu leiavad.

Aga et mitte nii nukral noodil jätkata, siis kirjutab veidi ka positiivsematel teemadel. Näiteks sellest, et jaanuari kuumad ilmad (eestlastena on sellise kontseptsiooni peale endiselt veider mõelda) on andnud uue hoo füüsilisele tegevusele. Nimelt sai jaanuaris vähemalt üle päeva ujumas käidud. Paaril korral kastsin end Vaiksesse ookeanisse, aga enamasti sai supeldud koduses spaas. Kuna elan kortermajas ja Austraalias on kortermajades sageli ka jagatud bassein, jõusaal ja mõnikord ka spaakompleks saunaga, siis olen sellest võimalusest sarvedest kinni haaranud. Ja oi kui tänulik on keha ja vaim. Kuna omal ajal tegelesin päris palju jooksmisega ning selle tulemusena on jalad parasjagu kannatada saanud, siis ujumine mõjub kuidagi eriti terapeudiliselt.

Raha asjadest veidikene ka. Jaanuaris olen saanud parema arusaama oma palgast ja elukallidusest uues elukohas Sydney’s. Samuti liitus minuga lõpuks minu elukaaslane, mis ühtlasi aitab leevendada põhikulutusi ning seega säästa veidi enam kui muidu. Kuigi Austraaliat peetakse üldiselt hirmkalliks riigiks, ja eks ta seda mingil määral ka ole, siis tegelikult on Austraalias võimalik päris säästlikult ära elada. Näiteks kütus on siin märksa odavam kui Eestis (hetkel ca 80 eurosenti liiter). Samuti on riideid ja elektroonikat võimalik hankida odavamalt ning ka toit ei pea olema ilmtingimata kallis. Küll aga peab märksa suuremaid väljaminekuid arvestama kinnisvara ning kõikvõimalike teenuste (olgu see siis juuksur või restoran) osas, sest teenused on tihtilugu seotud ennekõike teenust osutavate inimeste kõrgema palgatasemega.

Jaanuaris olen jälginud ka oma toorkütuse positsiooni Saksa börsil. Sai novembris ja detsembris tehtud ju impulsiivne ost, millega läksin päris mitmes osas vastuollu endale seatud põhimõtetega. Esiteks üritasin püüda kukkuvat mootorsaagi ja teiseks on ostetud ETC võimendusega. Olles varasemalt tegelenud Forex’iga, siis olen võtnud nõuks igasuguseid võimendustega tooteid vältida. Seda enam, et toorkütus on eriti spekulatiivne kaup, mille hind sõltub ennekõike poliitikast ning alles seejärel makromajanduse põhikursusel õpitud nõudmise ja pakkumise ekviliibriumist. Igatahes on jõulude paiku tugevas miinuses olnud positsioon hetkel muutunud jälle positiivseks ning kuna mul hetkel teisi aktiivseid positsioone ei ole ning kütuse- ja energiapoliitikas on huvitavad ajad, siis olen otsustanud selle positsiooniga hetkel veel jätkata.

Kuidas aga mõjus jaanuar rahakotile?

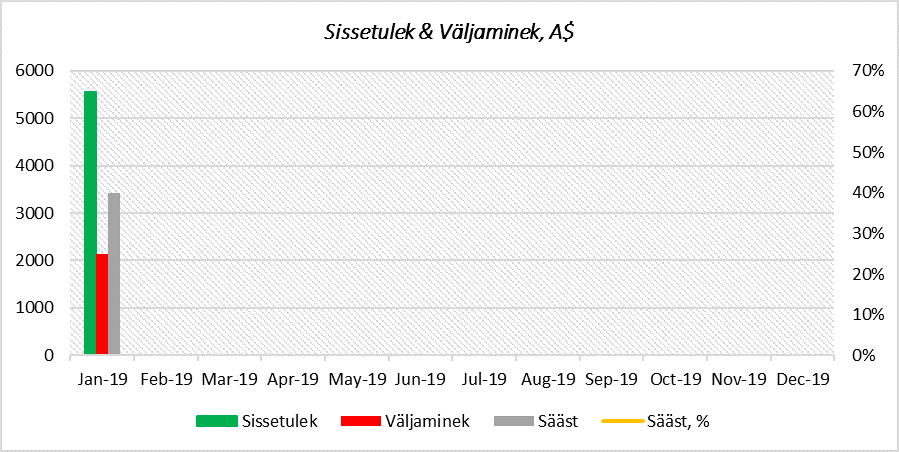

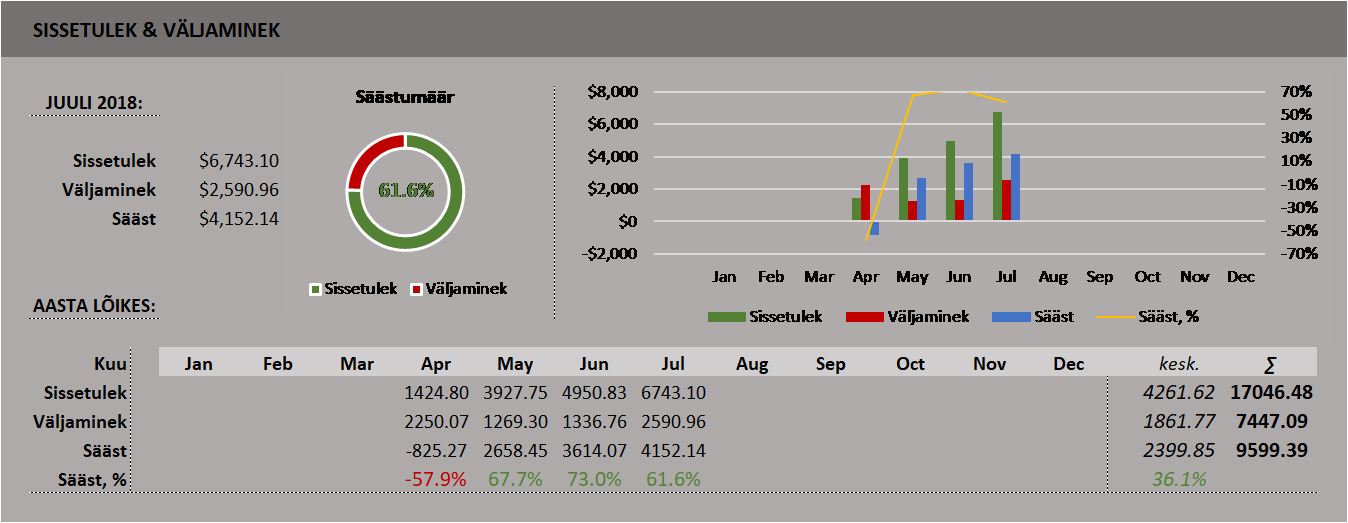

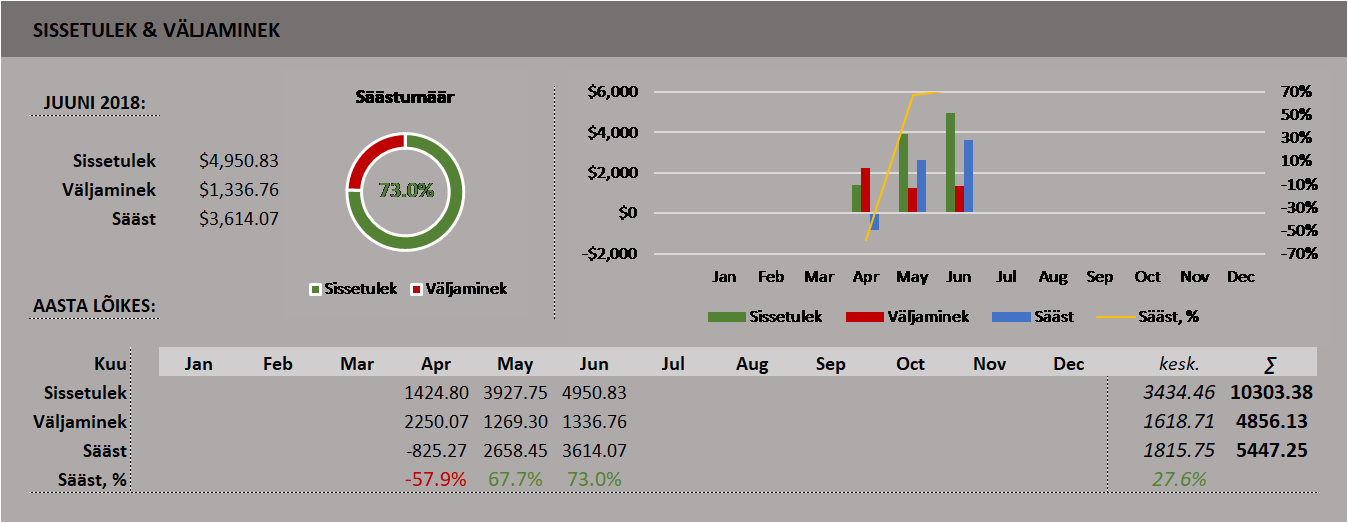

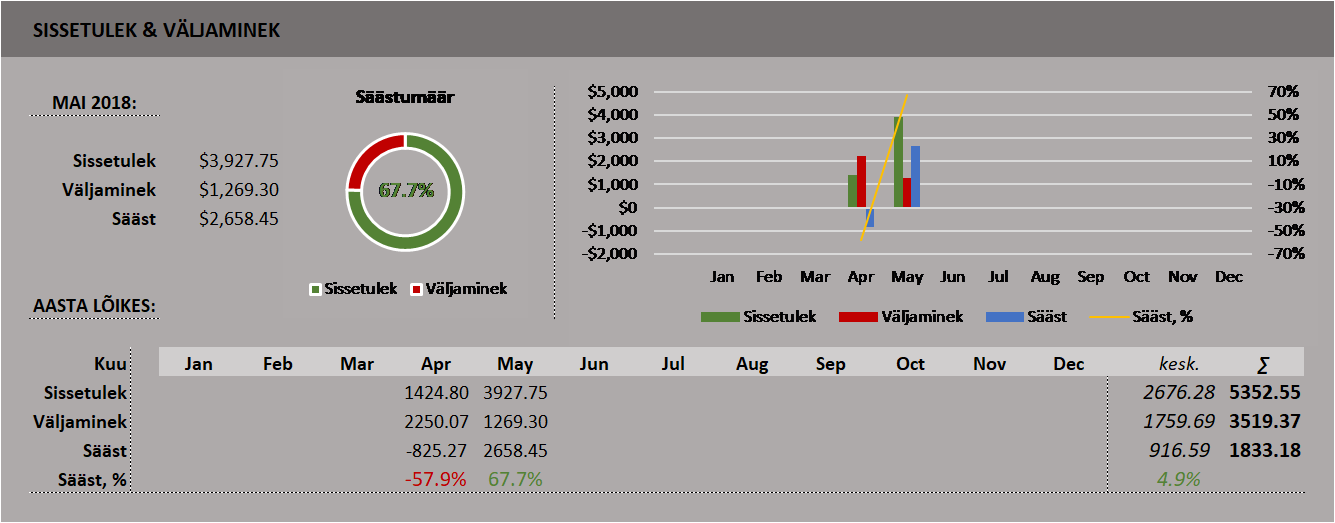

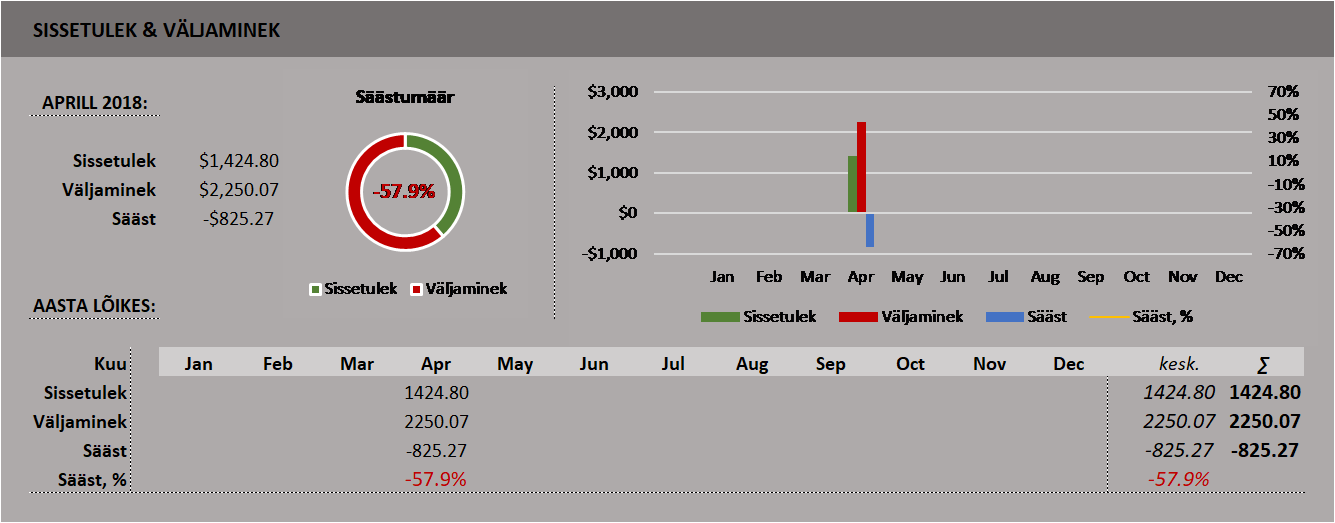

Sissetulekud ja väljaminekud

Jaanuari iseloomustavad järgmised numbrid:

- Sissetulek: $5545.59 e. 3501.29€* (aktiivne/passiivne: $5468.14/$77.45)

- Väljaminek: $2131.33 e. 1345.49€

- Sääst: $3414.26 e. 2159.90€

- Säästumäär: 61.6%

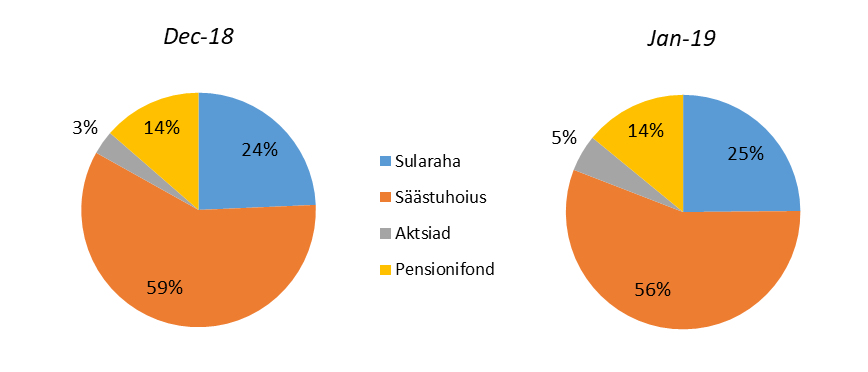

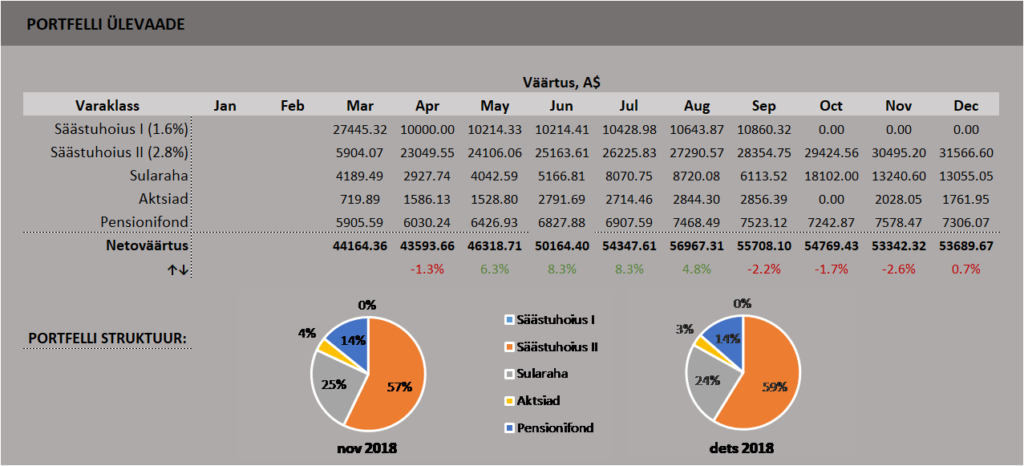

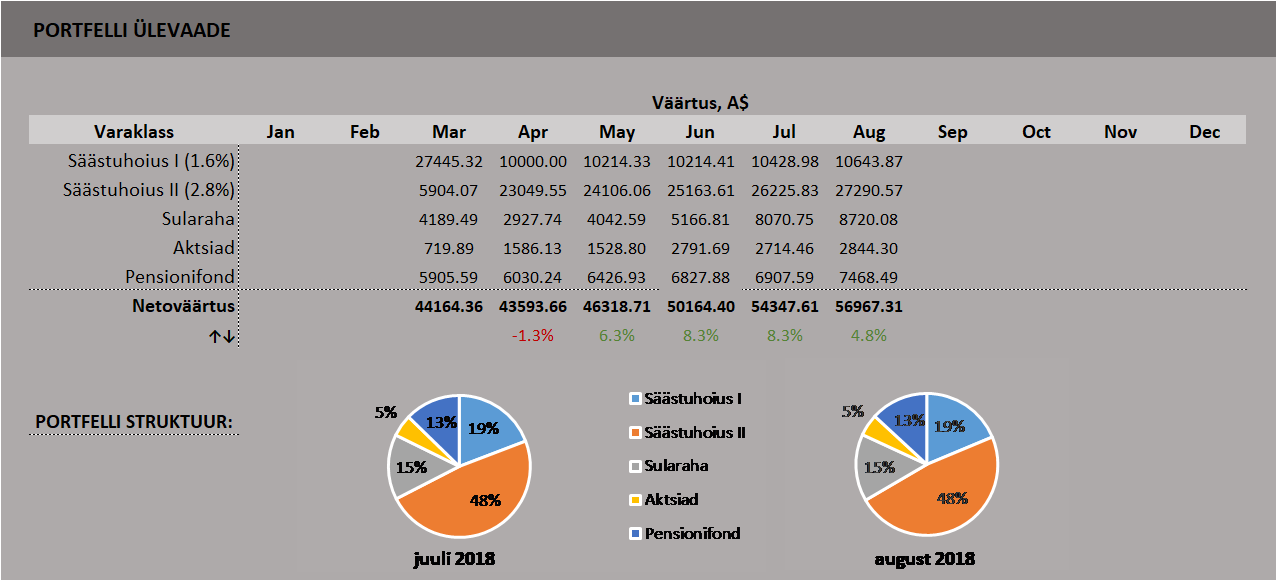

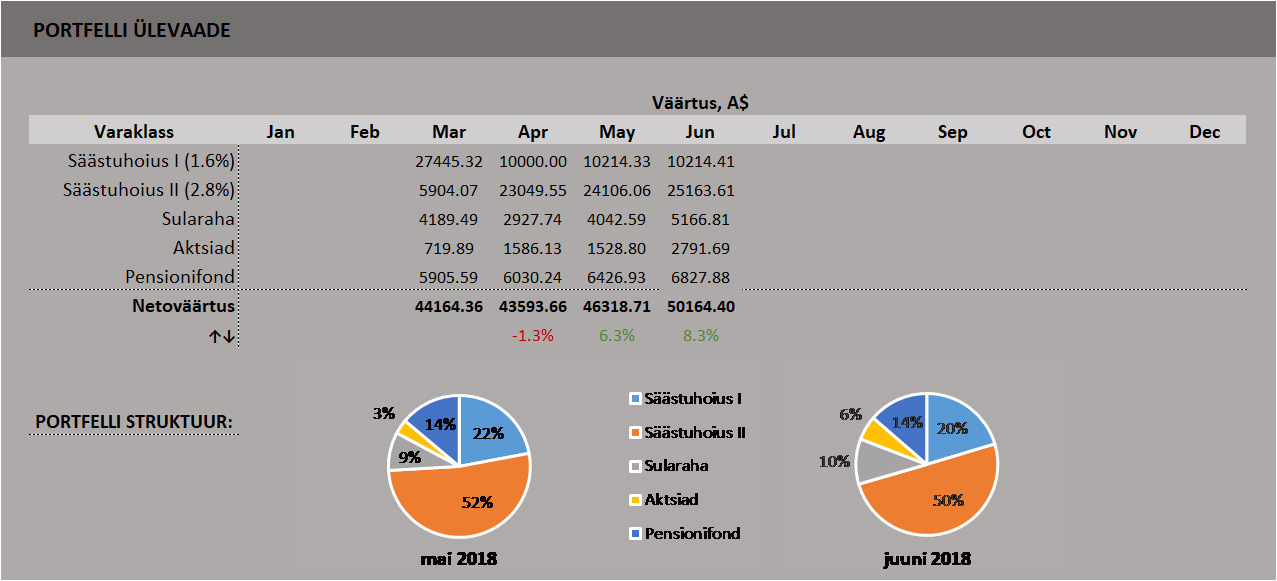

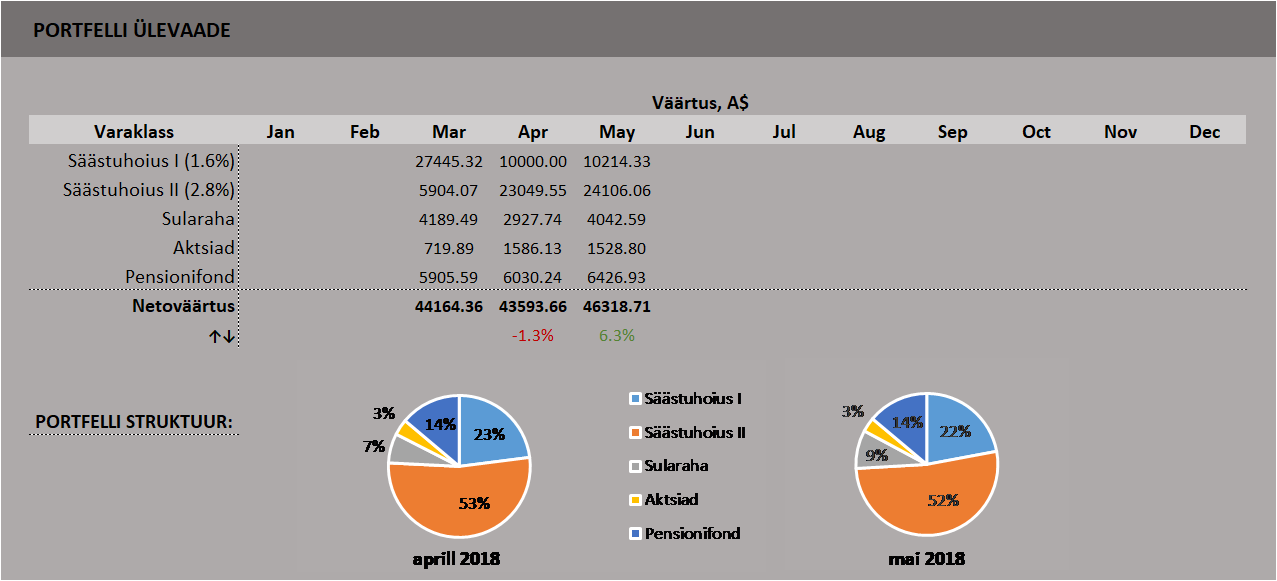

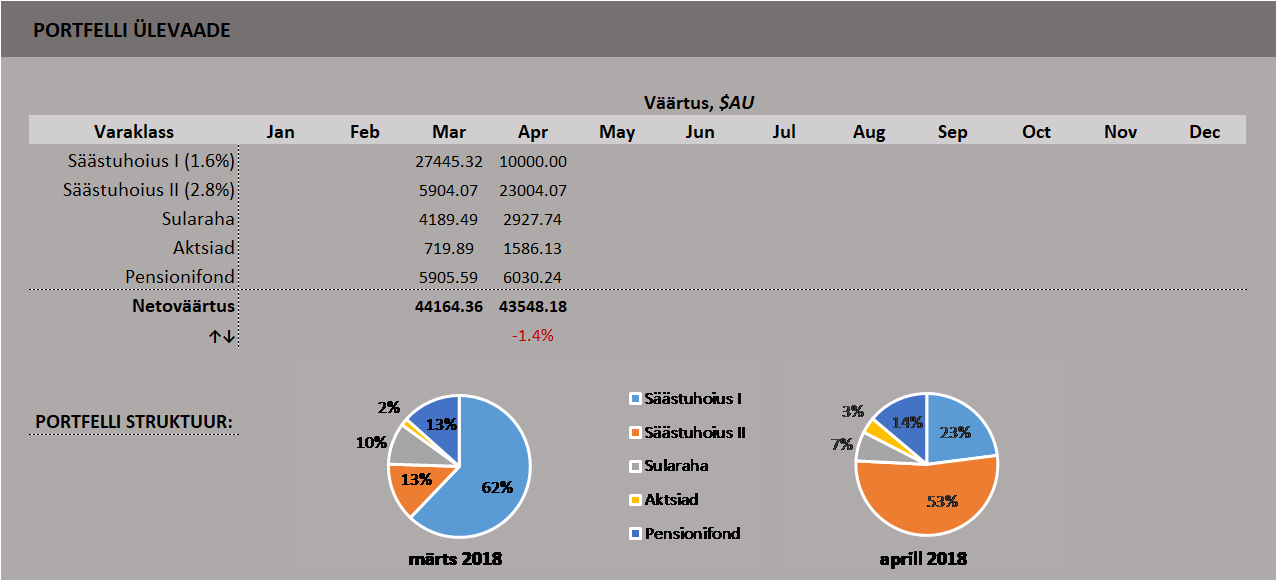

Portfelli struktuur

Portfelli struktuuris oli jaanuaris kõige suuremaks muutujaks aktsiad (või õigemini toorkütuse positsioon). Kui detsembri ülevaates oli positsiooni väärtus $1761.93 e. 1112.59€, siis jaanuari lõpuks oli positsioon taastunud $2955.55 e. 1866.09€ tasemeni. Rõhutan sõna *taastunud*, kuna käesoleval hetkel olen sisuliselt tagasi ostuhinna juures. Kui imestad, et kuidas on selline hinnamuutus võimalik, siis tuletan taaskord meelde, et tegemist on võimendusega tootega ehk teisisõnu mängin hetkel tulega.

Korraliku kasvu tegi ka minu väikene pensionifond, mis kasvas $7306.07 e. 4614.68€ pealt $8194.12 e. 5175.86€-ni. Seda osaliselt aktsiaturgude kerkimise tõttu ning teisalt tööandjapoolse väikese sissekande tõttu. Kui keegi tunneb huvi, et mida see pensionifond endast täpselt kujutab, siis mõnevõrra sarnaneb ta Eestis paljudebateeritud teise pensionisambaga. Erinevuseks on vaid see, et Austraalias on tööandja kohustatud brutopalgale lisaks maksma töötajale teatud protsendi ulatuses nn. “teise sambasse”. Töötaja ise võib vabatahtlikult sinna ka omaltpoolt panustada, saades selle pealt maksusoodustusi, ent kohtustuslik on ta ennekõike tööandjale. Kui keegi huvi tunneb Austraalia palga-, pensioni- ja rahasüsteemi vastu, siis võin sellest mõnikord pikemalt kirjutada.

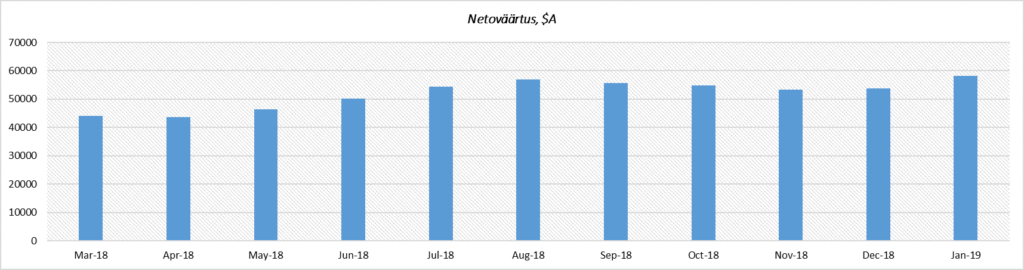

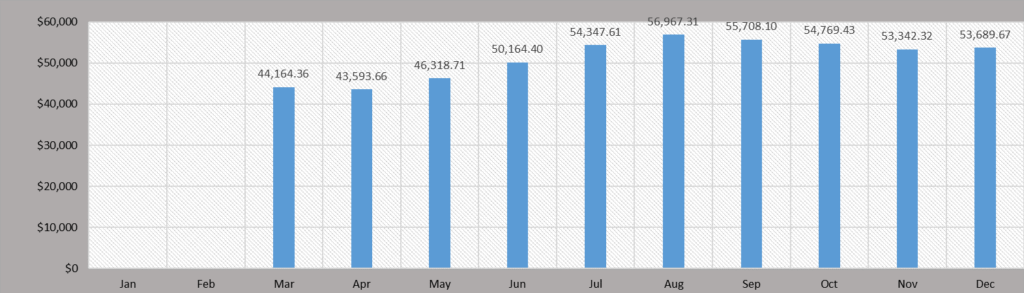

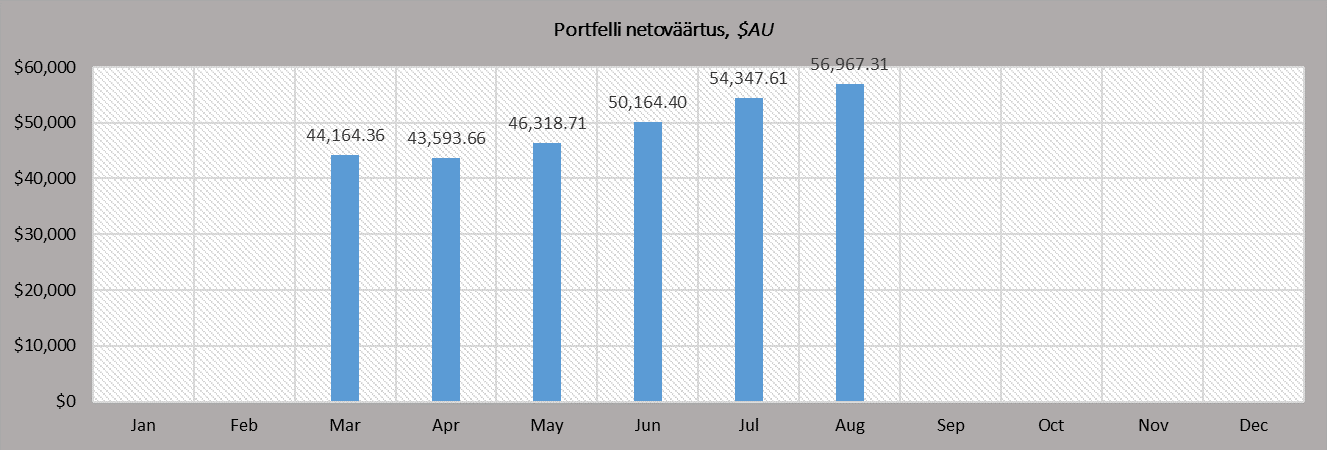

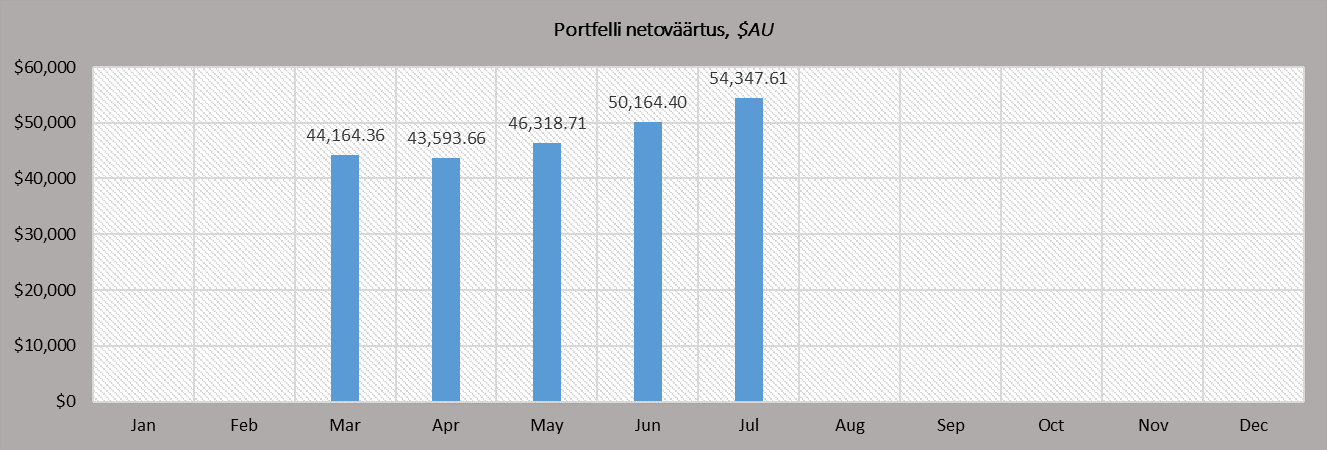

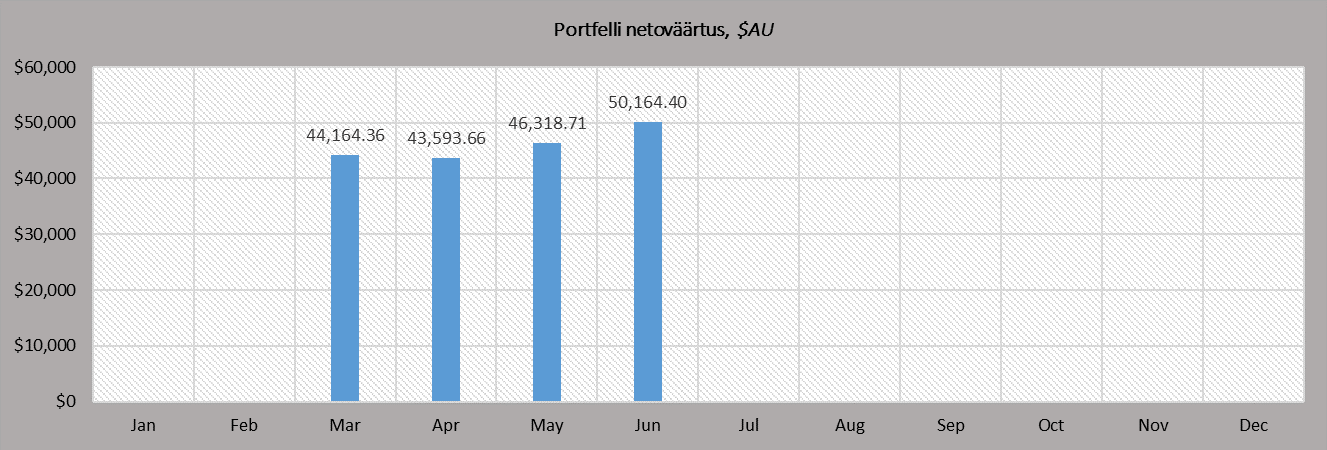

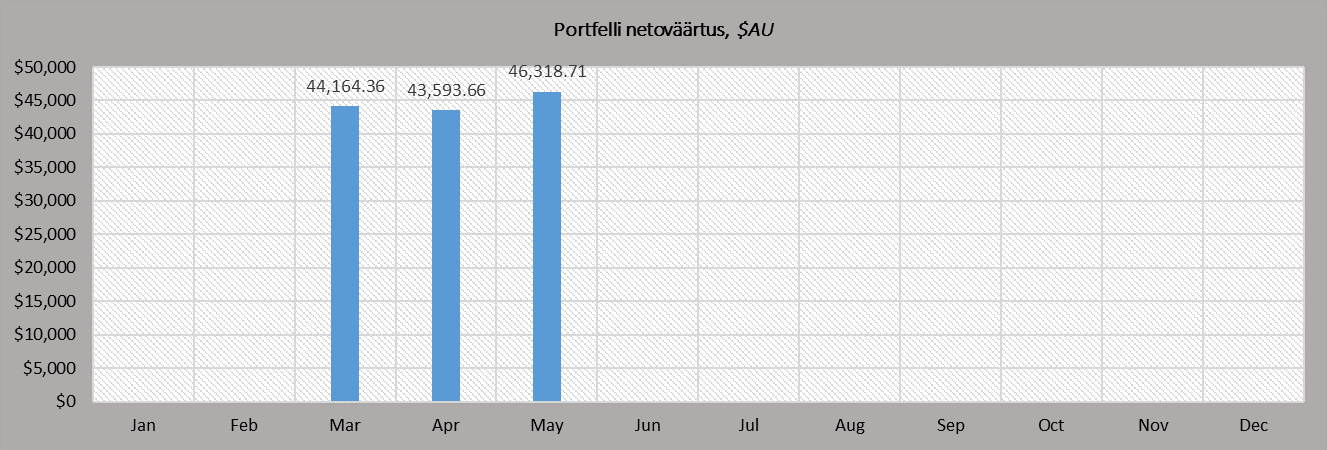

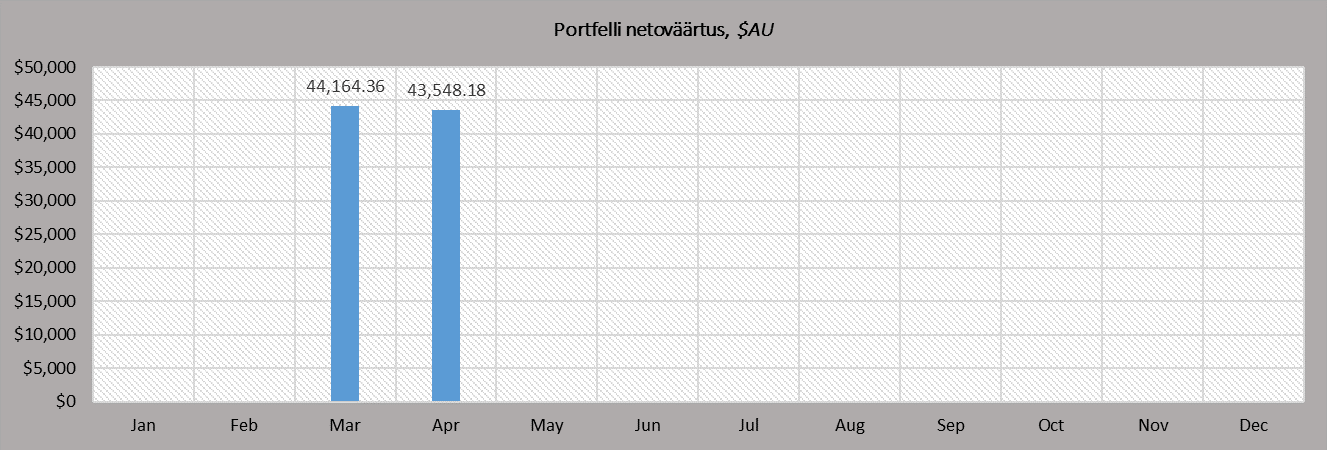

Netoväärtus

Pilt räägib rohkem kui tuhat sõna. Aasta esimest kuud on alustatud rekordilise kasvuga. Ühe kuuga olen oma portfelli suurendanud 7.9 protsendi võrra ehk $4588.11 e. 2899.51€ võrra. Sellega olen viinud oma netoväärtuse $58278 peale ning ühtlasi olen edukalt teel aasta alguses seatud eesmärgile, milleks oli saavutada aasta lõpuks netoväärtus $75000.

Edasised mõtted

Selleks korraks aga au revoir ja loodan, et mu armsatel lugejatel (kõigil kolmel!) ootab ees üks sündmusi täis ja rahataskut kasvatav aasta. Olge tublid!

* Kõik Euro väärtused on kalkuleeritud 04/02/2019 vahetuskursi alusel.

{kind=link}