August on selleks korraks möödanik ja ühtlasi on täis tiksunud esimene kuu töötuna. Töötu elu sai peamiselt tähistatud mööda Kaug-Ida ringi rännates ning lihtsalt elu nautides. Samas sai ka mõned formaalsused lahendatud ja lahtised otsad kinni seotud. Üldiselt võiks praegust seisukorda vaadates arvata, et olen oma viiekuuse blogimise järel lõpuks rahaliste eesmärkideni jõudnud. Võiks arvata, et kui olen otsustanud töölt ära tulla ja laiama hakata, siis olen rahaliselt vaba ning suurkorporatsioonide dividendid hüppavad järjepanu taskust sisse nagu Roosaarel või mõnel teisel rahahail. Mina niiviisi aga ei rocki ja reaalsus on see, et olen lihtsalt laisk ja distsipliinitu. Üritan ennast parandada!

Nagu eelnevast sissejuhatusest arvata võib, siis ei toimunud rahakotis taaskord kuigi palju. Augustis jõudsid mõned väikesed boonused ja maksutagastused pangakontole, aga sellega sissetulekud suuresti ka piirdusid. Mingeid tehinguid ei teinud, olgugi et majandusel, nagu olen alati teinud, hoidsin ikka silma peal ning huvipakkuvate ettevõtete finantstulemusi sirvisin ka. Hetkel teeb ennekõike aga muret Austraalia dollari liikumine. Investoritele on AUD ajalooliselt meeldinud kõrgete intressimäärade tõttu, mistõttu on ta üks enim kaubeldud valuutasid maailmas. Ühtlasi tähendab see seda, et AUD valuutapaarid kipuvad olema ka volatiilseimate seas. Kui maailmamajanduses läheb käredaks või Trump lajatab oma hommikumuna kõrvale mõne lollaka tweeti, siis võib päris kindel olla, et Austraalia dollar on esimene, mis vajub läbi põranda. Ja siis on ikka nutine küll, kui tekib isu mõni USA aktsia soetada või lennupilet bookida, et oma töötupõlve veidi enam pikendada. Kõik on ühtäkki kallis! Võiks sama hästi Argentiinasse kolida. Aga see selleks….

Sissetulekud ja väljaminekud

Augusti sissetulek oli $4264.86. Väljaminekute poolel tegin kulutusi mahus $1919.91. Seega tuli augusti säästuks $2344.95 ning säästumääraks 55.0%. Kõike seda illustreerib veidi paremini aga alljärgnev graafik.

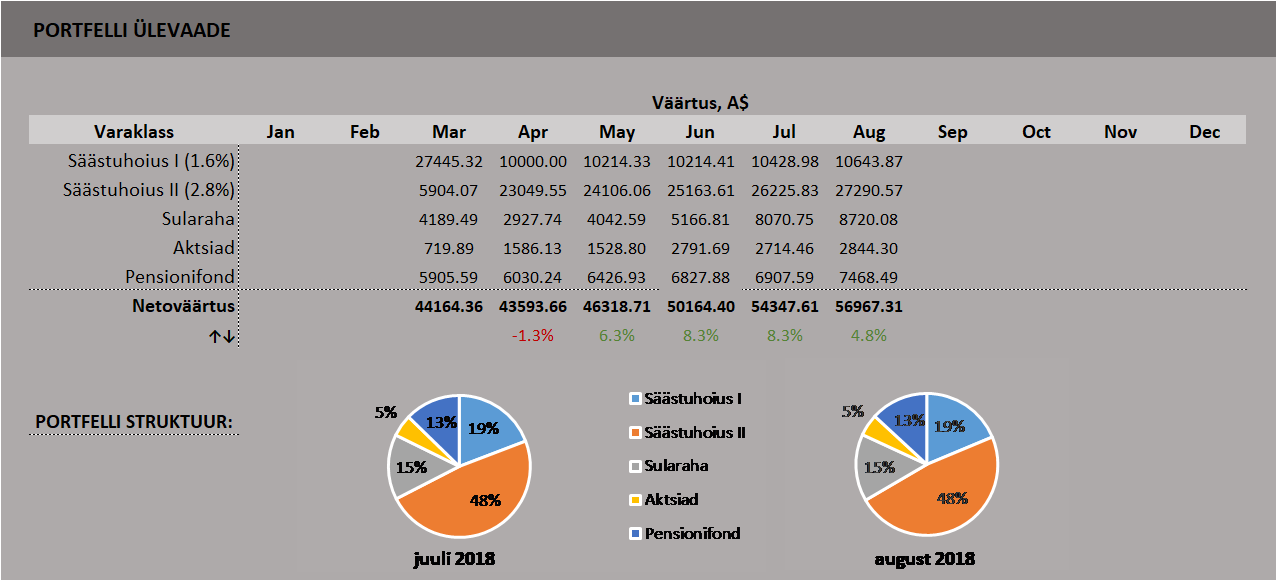

Portfelli struktuur

Portfelli struktuuris toimunud muudatustest (mitte et neid väga oleks toimunud) annab aimu alljärgnev illustratsioon.

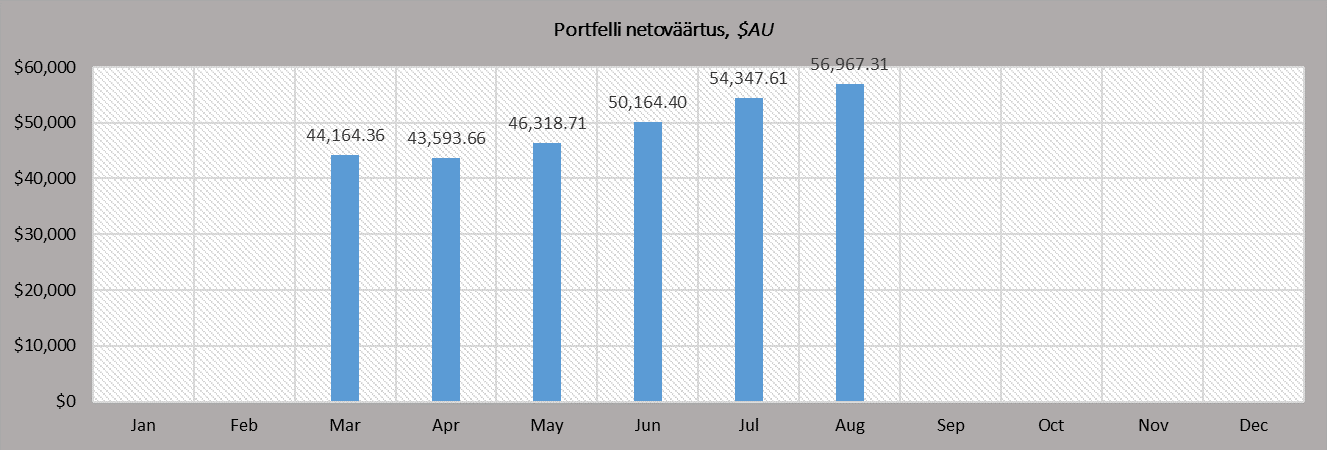

Netoväärtus

Kokkuvõttes võib öelda, et august möödus vegeteerivas seisundis. Netoväärtus kerkis küll $56,967 peale, ent teades, et järgnevad kaks nädalat mööduvad veel reisilainetel ning uue töökoha leidmine võib ka mõned kuud aega võtta, siis kindlasti oma eesmärgi suunas ma hetkel ei liigu.

Edasised mõtted

Järgnevad pool kuukest jätkuvad veel raha kulutamise lainel. Ilmselt lasen end aeg-ajalt ka põlvili, viin käed kokku ja sosistan kõrgemale juhile, et ta Austraalia dollari kursiga midagi ette võtaks. Septembrist ma palju rahaasjades ei oota, kuid positiivse külje alt vaadates on mõnus tõdeda, et säästude omamine on ikka päris hea asi. Kui töö peaks järsku otsa saama või tekib lihtsalt soov väike paus teha, siis ei pea ilmtingimata närviliselt tõmblema hakkama. Seetõttu soovitan soojalt väikest rahalist reservi omada.

Selleks korraks aga au revoir ja loodan, et mu armsatel lugejatel (kõigil kolmel!) kõik rahaasjad ja muud asjad järgneva kuu jooksul ilusasti vinks-vonks välja kukuvad.